Supercuan SahamDibalas dalam hitungan menit

Industri perbankan digital di Indonesia terus menunjukkan perkembangan pesat, didorong oleh tingginya adopsi teknologi finansial dan pertumbuhan ekonomi digital. Perkembangan ini tercermin dari hadirnya bank-bank digital seperti Bank Jago, Bank Neo Commerce, Seabank, Superbank, dan lainnya, yang menghadirkan layanan perbankan komprehensif langsung melalui aplikasi di smartphone.

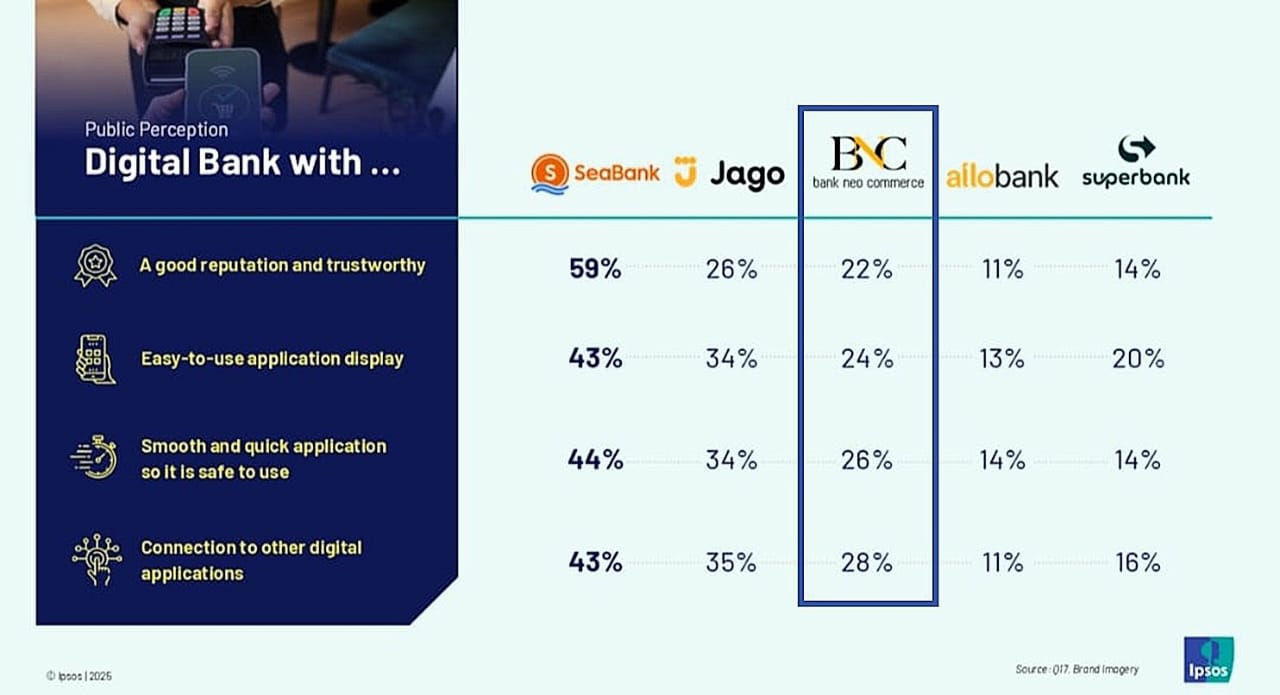

Ipsos, lembaga riset pemasaran independen, merilis hasil survei yang menyajikan potret komprehensif tentang persepsi masyarakat terhadap aplikasi bank digital, khususnya dari aspek kinerja, keamanan, dan tingkat kepercayaan.

Studi ini melibatkan 300 responden yang tersebar di berbagai daerah di Indonesia. Partisipan terdiri dari pria dan perempuan berusia 18–55 tahun dengan beragam latar belakang sosial ekonomi, merupakan pengguna internet aktif, serta memiliki minimal satu akun bank digital yang digunakan setidaknya sekali dalam sebulan.

Hasil studi menunjukkan bahwa mayoritas pengguna aktif bank digital berasal dari kalangan generasi Z dan milenial, yakni kelompok usia 18-44 tahun. Segmen ini lebih mengutamakan aplikasi yang cepat, mudah dioperasikan, dan terhubung dengan berbagai layanan digital lain yang sudah menjadi bagian dari aktivitas harian mereka.

Dari lima bank digital yang menjadi objek survei Ipsos, SeaBank konsisten menjadi pemenang utama di seluruh kategori: unggul dalam kepercayaan, performa, kemudahan penggunaan, hingga integrasi ekosistem digital. Bank Jago dan Bank Neo Commerce menyusul sebagai pesaing terdekat, sementara Superbank dan AlloBank masih tertinggal dari sisi persepsi pengguna.

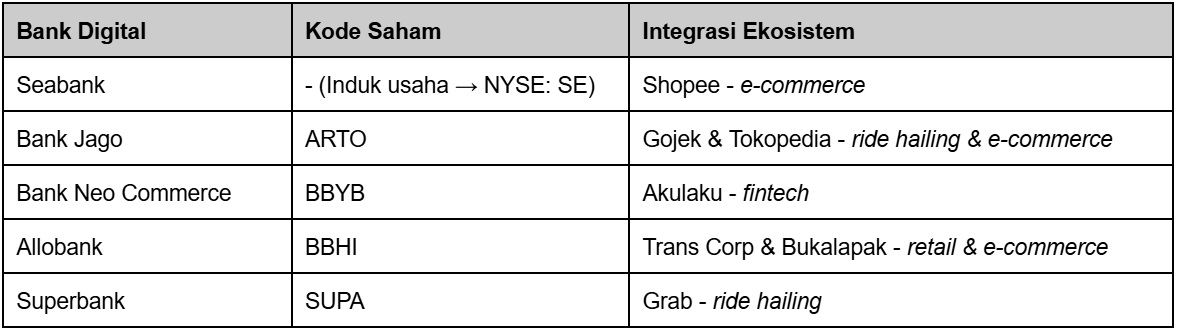

Kalian tahu ga sih, bank digital di atas masing-masing punya integrasi ekosistem bisnis yang berbeda:

Namun kali ini fokus pembahasan akan diarahkan lebih dalam ke Bank Neo Commerce. Ada sejumlah hal yang menarik, let’s check it out!

Bank Neo Commerce berawal dari Bank Yudha Bhakti (BYB), bank konvensional yang berdiri sejak 1990 dan lama berfokus pada segmen korporasi serta ritel tradisional [Exhibit 2]. BYB memutuskan untuk go public dengan melakukan penawaran umum perdana (IPO) di Bursa Efek Indonesia pada tahun 2015. Titik balik terjadi pada 2019, ketika Akulaku Group masuk sebagai pemegang saham pengendali dan membawa visi transformasi digital.

Sejak saat itu, BYB melakukan perombakan besar-besaran mulai dari model bisnis, teknologi, hingga brand. Pada 2020-2021, bank ini resmi bertransformasi menjadi bank digital dengan nama PT Bank Neo Commerce Tbk (IDX: BBYB) dan meluncurkan aplikasi Neo+ yang kemudian menjadi Neobank [Exhibit 3 & 4].

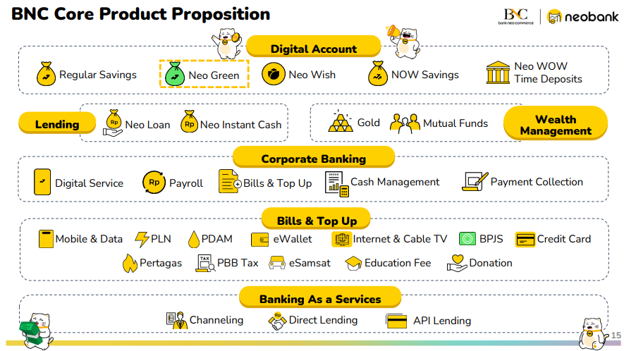

Bank Neo Commerce kemudian memposisikan diri sebagai bank digital yang menyasar segmen ritel dan mass market, dengan fokus pada tabungan digital, pembayaran, dan kolaborasi ekosistem fintech, khususnya yang terintegrasi dengan platform Akulaku. Tidak hanya itu, perseroan juga merambah ke segmen korporasi [Exhibit 5.]

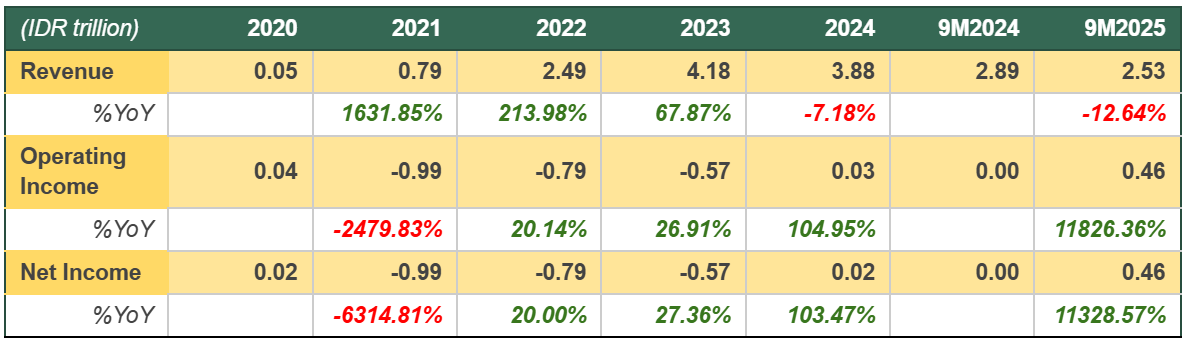

Bank Neo Commerce membukukan kinerja luar biasa pada kuartal ketiga tahun 2025 dengan laba bersih melonjak 1.739% YoY menjadi Rp188 miliar, sehingga meningkatkan laba selama 9 bulan pertama tahun 2025 sebesar 11.328% YoY menjadi Rp464 miliar, di atas ekspektasi. Walaupun, tahun-tahun sebelumnya BBYB membukukan kerugian khususnya tahun 2021-2023.

Kerugian BBYB pada tahun 2021-2023 merupakan kombinasi dari strategi ekspansi agresif, kualitas aset yang memburuk, dan tekanan biaya. Ekspansi agresifnya bisa kalian lihat dari revenue nya yang bertumbuh puluhan hingga ribuan persen. Namun, tahun 2024 ada perbedaan signifikan yang menunjukkan BBYB tidak ekspansi besar-besaran seperti dulu dan lebih fokus pada kualitas kredit daripada volume semata. Hal ini dapat dilihat dari revenue yang menurun tapi di tahun tersebut lah BBYB berhasil kembali membukukan laba.

Kreditnya BBYB Kaya Gimana Sih?

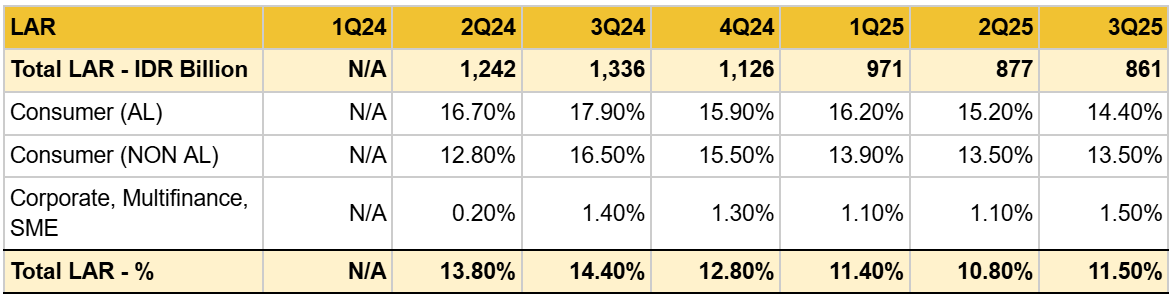

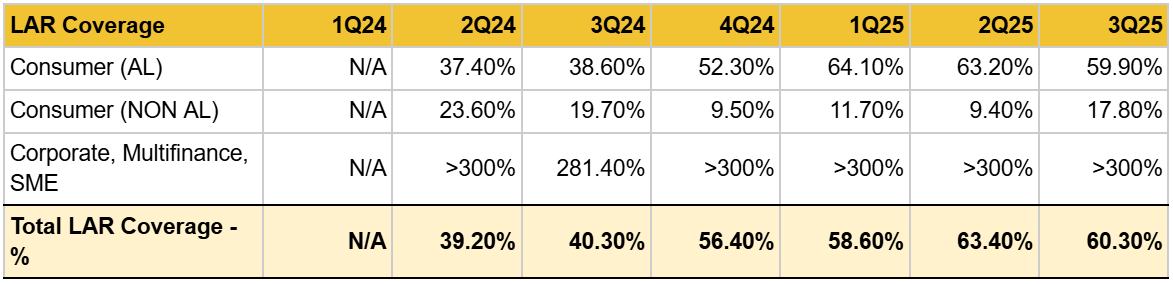

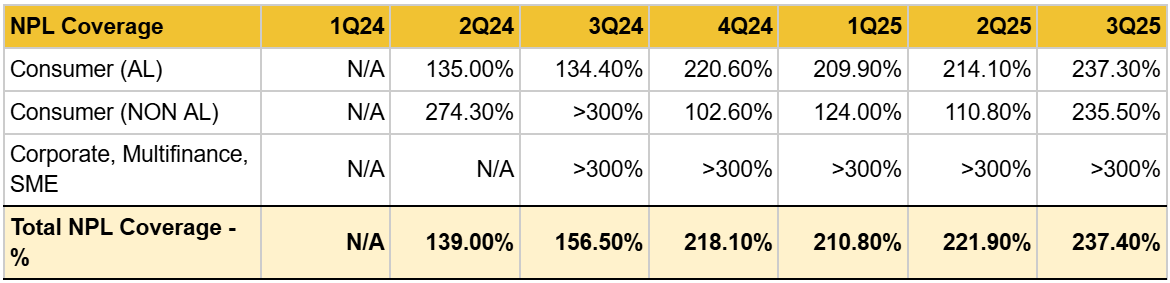

Untuk menangkap konteks kredit bermasalah dengan lebih jelas, sebaiknya kalian membaca Appendix 1 terlebih dahulu agar penjelasan di bawah ini bisa dipahami dengan lebih utuh. Jika kita membicarakan loan at risk (LAR), maka yang dimaksud adalah kredit dengan tingkat kolektibilitas 2-5. Berbeda dengan non-performing loan (NPL), hal tersebut merujuk pada tingkat kolektibilitas 5.

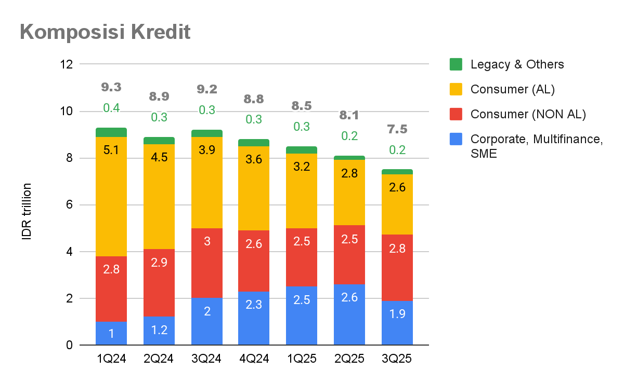

Sepanjang 2024 hingga 3Q25, arah kebijakan kredit menunjukkan pergeseran yang sangat jelas dari ekspansi ke pengendalian risiko [Exhibit 6]. Total kredit terus menurun, terutama didorong oleh pemangkasan tajam pada segmen consumer Akulaku (AL), yang sebelumnya menjadi motor pertumbuhan namun juga sumber risiko utama. Penurunan ini bukan cerminan melemahnya permintaan, melainkan keputusan manajemen untuk menurunkan eksposur pada portofolio dengan profil risiko tinggi dan menstabilkan kualitas aset.

Langkah tersebut tercermin langsung pada perbaikan indikator risiko. LAR secara nominal turun signifikan dari puncaknya di 3Q24 ke 3Q25, dengan rasio total LAR membaik dari kisaran 14% ke sekitar 11%. Meski masih relatif tinggi, tren ini menunjukkan bahwa risiko kredit telah melewati fase terburuknya. Segmen consumer AL tetap mencatat LAR tertinggi, namun telah turun konsisten, mengonfirmasi bahwa pengetatan underwriting dan pengurangan volume.

Di sisi lain, segmen consumer non-AL tampil lebih stabil. Rasio LAR dan NPL relatif terjaga tanpa lonjakan berarti, sementara kredit corporate, multifinance, dan SME tetap kecil dengan risiko yang sangat rendah. Struktur ini menandakan upaya diversifikasi yang lebih sehat, meski belum cukup besar untuk sepenuhnya menggantikan penurunan volume dari consumer AL.

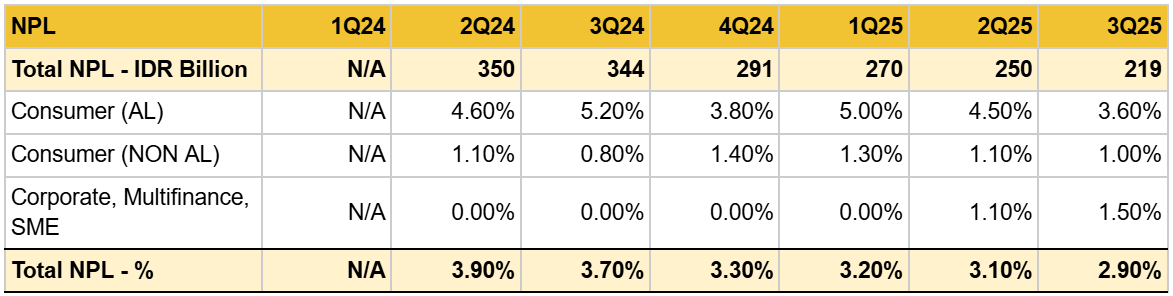

Perbaikan kualitas aset juga terlihat pada rasio NPL yang turun konsisten hingga berada di bawah 3% pada 3Q25, disertai penurunan nominal NPL lebih dari sepertiga dibandingkan puncaknya di 2024. Hal ini menegaskan bahwa strategi deleveraging tidak hanya menahan risiko di atas kertas, tetapi benar-benar menurunkan kredit bermasalah secara riil.

Hal yang paling menonjol adalah penguatan pencadangan. LAR coverage dan NPL coverage meningkat tajam, dengan total NPL coverage mencapai lebih dari 230% pada 3Q25. Ini menunjukkan posisi neraca yang sangat konservatif dan over-provisioned, memberikan bantalan yang kuat terhadap potensi risiko ke depan. Konsekuensinya, profitabilitas jangka pendek mungkin tertekan, namun risiko downside terhadap permodalan menjadi jauh lebih terbatas.

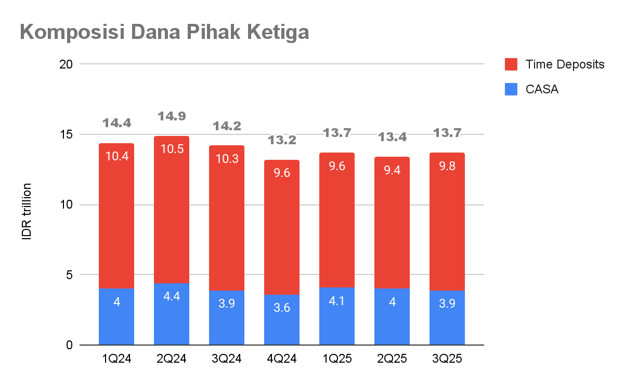

Bagaimana dengan Dana Pihak Ketiga (DPK) nya?

Kemudian, pergerakan DPK memperkuat narasi bahwa penurunan kredit dan perbaikan kualitas aset yang terjadi sejak 2024 merupakan langkah strategis, bukan akibat tekanan likuiditas. Di tengah kontraksi kredit yang cukup dalam terutama pada segmen consumer AL, total DPK relatif stabil di kisaran Rp13-14 triliun sepanjang 2025 [Exhibit 7]. Kondisi ini menunjukkan bahwa kepercayaan deposan tetap terjaga dan bank memiliki ruang likuiditas yang longgar, sehingga pengetatan kredit dilakukan dengan tujuan pengendalian risiko.

Analisis ini masih panjang, mau tahu penjelasan lengkapnya? Langganan sekarang di supercuansaham.id untuk akses penuh analisis investasi dari tim Supercuan!